Page 33 - 石油通訊104年3月號763期

P. 33

萬桶/日。其中,又以美國產量增加貢獻最大, 阿拉伯、伊拉克與伊朗陸續調降售予亞洲客戶 3

預估 2015 年與 2016 年油產分別為平均 930 萬 月提貨的原油與官方價格之間利差。惟 EIA 於

桶/日及 952 萬桶/日,各較前 1 年增加 67 萬 2 月 STEO 大幅上修 2015 年全球石油需求 75 萬

桶/日及 22 萬桶/日,約占 2015 年與 2016 年 桶/日至 9,314 萬桶/日,預期需求已走出谷

Non-OPEC 國家產量成長的 82% 及 28%。 底。

需 求 方 面,EIA 預 估 全 球 石 油 消 費 2015 年 就上游鑽探與投資而言,美國境內原油鑽井機

為平均 9,314 萬桶/日,較 2014 年成長約 101 數量持續大減,暗示美國部分頁岩油開採業者已

萬桶/日,2016 年則為 9,415 萬桶/日,又較 無法應付低油價環境,開始準備退出市場;許多

2015 年成長約 101 萬桶/日,主要來自於經濟 美國獨立油商與國際大油公司,皆陸續宣布大幅

合作暨發展組織以外的國家(Non-OECD)消費 縮減 2015 年的資本支出;油量供過於求的情勢,

成長;Non-OECD 國家對全球石油需求成長的 可望隨季節性需求升溫,於下半年獲改善。

貢獻,尤以中國大陸為最,預估該國石油消費

2015 年平均為 1,100 萬桶/日,較 2014 年成長 綜上,目前油市供過於求的狀況未明顯改變,

33 萬桶/日,2016 年為平均 1,134 萬桶/日, 能否由近期波段反彈行情演變為持續反轉走勢,

又較 2015 年增加 34 萬桶/日,約占 2015 年與 其力道與時間長度仍將視 OPEC 的投資與生產決

2016 年全球石油消費成長的 32% 及 34%。 策、Non-OPEC 石油供給、全球景氣與石油需求

成長等供給及需求基本面因素的發展情況而定。

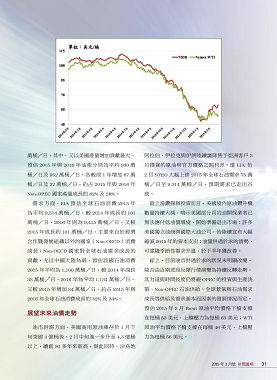

展望未來油價走勢 預估 2015 年 3 月 Brent 原油平均價格下檔支撐

在每桶 53 美元,上檔壓力為每桶 63 美元;WTI

油市供需方面,美國商用原油庫存於 1 月下 原油平均價格下檔支撐在每桶 46 美元,上檔壓

旬突破 4 億桶後,2 月中旬進一步升至 4.3 億桶 力為每桶 56 美元。

以上,續創 30 多年來新高,與此同時,沙烏地

2015 年 3 月號 新聞廣場 31